第三方电子商务平台消费者赔付金制度研究

□ 唐江荣

随着信息技术的发展,移动互联网已走进千家万户,电子商务交易模式日益多元,物流等基础设施的日臻完善则进一步推动了电子商务经济的迅猛发展。然而,网络交易衍生的法律问题也日益复杂,传统的过于中立、被动的平台治理模式面临挑战,“违法成本低,获利巨大”的强大反差使网络假货、消费欺诈、虚假物流、刷单炒信等问题成为电商行业顽疾,严重损害了消费者的合法权益,也给平台商誉造成了不可估量的损失,不利于平台经济的可持续发展。在法律法规及司法解释未及时提供规范指引的情况下,亟待平台创新治理手段。

一、消费者赔付金制度与传统第三方电商平台消费者保障制度比较

为维系平台管理秩序,管控入驻商家行为,保障消费者的合法权益,有效化解平台交易纠纷,在法律法规缺位的情况下,经多年发展和经验积累,电子商务领域创设了多种消费者权益保护模式。

(一)消费者权益保证金制度

消费者权益保证金制度已然成为第三方电商平台通行制度,主流电商平台都将缴纳保证金作为商家入驻的前提条件之一,以防范平台风险,保证商家商品和服务质量。如京东强制全部入驻商家缴纳保证金,缴纳标准则根据不同类目在1万至10万元不等;淘宝则强制特定类目(如虚拟商品、3C数码、鲜花速递、教育培训等)商家必须缴纳,其余类目由商家自行选择是否加入,缴纳标准的区分方法与京东类似,根据经营类目不同在1000元至5万元不等。关于消费者权益保证金的定性,《京东开放平台保证金管理规定》规定,保证金是指商家以“一店铺一保证金”原则向京东缴纳的用以保证其商品和服务质量的资金,该款项系作为商家侵权、违约、未履行服务承诺时用于对消费者和其他权利人进行赔偿的资金。《淘宝消费者保障服务协议》规定,保证金系指根据规定缴存并在卖家未履行消费者保障服务承诺时用于对买家进行赔付的资金。如因卖家未履行消费者保障服务承诺而导致买家权益受损,且在买家直接要求卖家处理未果的情况下,淘宝可结合双方举证情况判断是否扣除相应金额的保证金款项赔付消费者。

消费者权益保证金制度基本流程

(二)平台先行赔付制度

国家工商总局于2015年3月出台《工商总局关于完善消费环节经营者首问和赔偿先付制度切实保护消费者合法权益的意见》,鼓励平台经营者与平台内销售者或者服务者在双方自愿的基础上签订消费者投诉赔偿先付协议,当出现侵害消费者合法权益的行为,而销售者或者服务者故意拖延处理或者无理拒绝赔付,以及因销售者或者服务者撤场等情况导致消费者无法获得赔偿时,由平台经营者向消费者进行先行赔付。平台经营者向消费者进行赔偿先付后,再依法或者依约定向有关销售者、服务者进行追偿。

平台先行赔付制度基本流程

(三)消费者赔付金制度

这种制度具体体现为:商家在线签署协议入驻平台,承诺遵守各项平台规则,并向消费者作出“假一赔十”、“如实描述”、“诚信发货”等承诺,同时授权平台在发生违规行为时可以直接从商家所有的资金中扣划相应款项赔付消费者。

消费者赔付金制度基本流程

与传统“不告不理”的消费者保护模式不同,消费者赔付金制度特点在于,商家违规事实确认后,平台将依规则强制商家履行其对消费者的赔付承诺,赔付请求无须消费者发起,甚至可能在消费者发现商品质量问题之前就已经完成,该种模式可以成为传统消费者保护制度有力补充,从而最大限度保护消费者合法权益,降低维权成本,提高维权效率。

二、消费者赔付金制度的效力评判

消费者赔付金制度创设自平台规则,平台通过规则设计赋予自身强制商家赔付的法律地位,从而实现对平台商家商品和服务质量的管控,并监督违规商家履行其对消费者作出的赔付承诺。有观点认为,平台利用自身优势地位赋予商家过重责任,在消费者未提起索赔的情况下扣收商家款项进行赔付,加重了商家责任,应属无效条款。笔者认为,可从以下两个方面考量消费者赔付金制度效力:

首先,消费者赔付金制度的合法性判断应遵循《合同法》尊重意思自治的基本原则。平台和商家系平等的商事主体,入驻平台是商家的真实意思表示,双方之间签订的规则内容只要不违反法律、法规的强制性规定,就应该认定为合法有效。

其次,与传统实体店交易模式不同,电商平台线上交易、跨地域、虚拟化等特点使得交易双方信息不对称,交易风险高。消费者赔付金制度体现了电商平台自律管理的属性,在平台内经营的商家不仅享有网络交易便利迅捷、辐射广泛的利益,也须承担在不与消费者见面条件下的诚信经营义务,并对自己的失信违规行为承担责任。消费者赔付金的制度设计,有利于处理商家违规,保护消费者合法权益,平台与商家均是商事交易主体,司法理应尊重平台与商家之间基于平台规则作出的权利义务安排。

三、消费者赔付金制度的法理思考

(一)消费者赔付金的定性

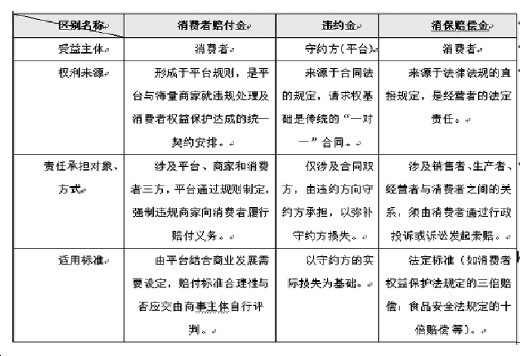

“消费者赔付金”是全新创设的概念,是第三方电商平台行使自治管理权利,处理违规商家、保护消费者合法权益的资金,目前并无法律法规或司法解释对此作出规制,故对其定性存在不同的观点。有观点认为,消费者赔付金基于平台规则的约定产生,其本质系违约金,不能突破合同法规定的违约金标准(即不得超过实际损失30%),亦有观点认为,消费者赔付金应定性为《消费者权益保护法》《食品安全法》等法律法规规定的“消保赔偿金”。

笔者认为,消费者赔付金的性质超出了“违约金”的范畴,也并非“消保赔偿金”,具体区别如下:

(二)消费者赔付金制度下第三方电商平台的法律地位

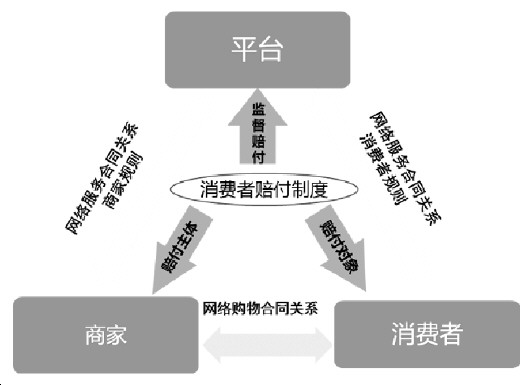

消费者赔付金制度体系

如上图所示,具体来说:

首先,平台与商家:商家在线签署协议自愿入驻平台,平台为商家经营提供技术服务。在网络服务合同中,平台往往会要求商家向消费者作出“假一赔十”等承诺,并授权平台在其违规时依据规则强制赔付消费者。

其次,商家与消费者:商家与消费者通过平台在线交易,并在商品详情页标注“假一赔十”等承诺,消费者一旦确认成交,“假一赔十”即成为消费者与商家之间买卖合同的重要条款,该约定是商家的真实意思表示,并不违反法律或行政法规的强制性规定,应当认定为合法有效。

最后,平台与消费者:消费者通过在线签署服务协议成为平台用户,享有在平台购物的权利,同时承担服务协议约定的义务,并受到消费者赔付金制度的保障。当平台确认商家违规后,直接以商家所有资金向消费者作出赔付,不再以消费者主动发起作为前置条件。当然,鉴于平台系“在电子商务中为交易双方或者多方提供网页空间、虚拟经营场所、交易规则、交易撮合、信息发布等服务,供交易双方或者多方独立开展交易活动的法人或者非法人组织”,其本身并不参与销售活动,只是处于有权“强制商家履行”的监督赔付法律地位。因此,该权利对应的监督赔付责任也仅限于平台利用自身资源优势或通过司法途径实际从商家处获得的消费者赔付金为限,至于超出部分,消费者应直接向违规商家主张权利。(唐江荣)

分享让更多人看到

推荐阅读

相关新闻

人民日报社概况 | 关于人民网 | 报社招聘 | 招聘英才 | 广告服务 | 合作加盟 | 供稿服务 | 数据服务 | 网站声明 | 网站律师 | 信息保护 | 联系我们

服务邮箱:kf@people.cn 违法和不良信息举报电话:010-65363263 举报邮箱:jubao@people.cn

互联网新闻信息服务许可证10120170001 | 增值电信业务经营许可证B1-20060139

广播电视节目制作经营许可证(广媒)字第172号 | 互联网药品信息服务资格证书(京)-非经营性-2016-0098

信息网络传播视听节目许可证0104065 | 网络文化经营许可证 京网文[2020]5494-1075号 | 网络出版服务许可证(京)字121号 | 京ICP证000006号 | 京公网安备11000002000008号

人 民 网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

评论

-

关注

微信微博快手

第一时间为您推送权威资讯

第一时间为您推送权威资讯

报道全球 传播中国

报道全球 传播中国

关注人民网,传播正能量

关注人民网,传播正能量